商业房地产敞口惹担忧 美国投资级银行债券价差扩大

发布日期:2024-05-23 03:00 点击次数:96

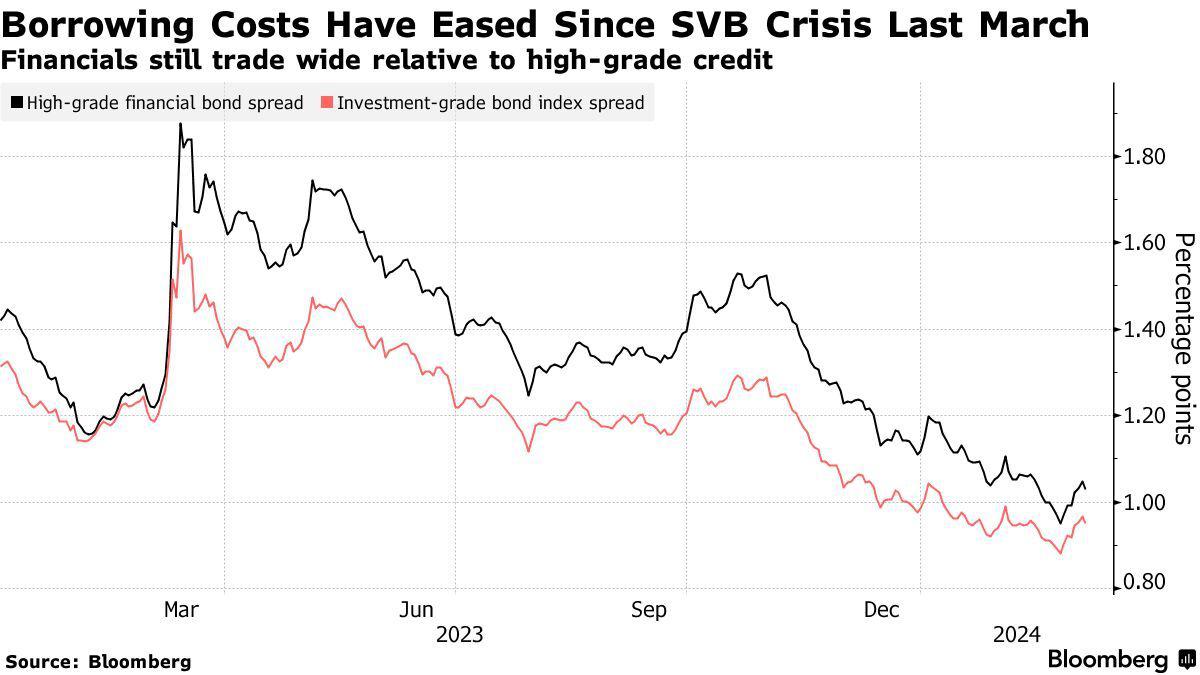

持有大量商业房地产敞口的银行遭到了债券投资者的惩罚,在华尔街忙于评估房地产债务的痛苦将在多大程度上蔓延至整个金融体系之际,这可能会给这些银行的利润带来更大压力。

以Dominique Toublan为首的巴克莱信贷策略师进行的一项分析显示,尽管投资者普遍涌入金融行业债券市场以追求更高的收益率,但在某些情况下,这些拥有大量商业房地产敞口的银行的债券价差一直在扩大。

策略师表示,与商业房地产相关的焦虑情绪解释了美国投资级债券市场上约80%的银行债券价差,商业房地产敞口较低的银行通常交易更为紧张。策略师补充称,定价上的差异突显出投资者在抢购债券时是多么有选择性,这一因素可能会提高商业房地产敞口较高的银行的融资成本,而这些银行已经面临为潜在房地产损失拨备资金的压力。

景顺北美投资级信用债业务负责人Matt Brill表示:“所有人都先抛售所有债券,之后再提问题。”他指的是去年3月硅谷银行倒闭引发的抛售,这扩大了银行债券利差。摩根士丹利指出,投资组合偏向表现不佳的商业房地产市场的一些地区性银行包括欧扎克银行(OZK.US)、硅谷国家银行(VLY.US)和韦伯斯特金融(WBS.US)。

巴克莱指出,韦伯斯特金融的商业房地产敞口相当于其资本金的250%以上,该银行2029年到期的债券交易价差接近200个基点,自1月下旬以来价差便一直在扩大。相比之下,巴克莱的数据显示,五三银行(FUTB.US)的商业房地产敞口不到其资本金的75%,截至3月4日,该银行2030年到期的债券的交易价差为148个基点、且一直在收窄。而这两家银行都被评为BBB级。

在美国,规模较小的银行对商业房地产的敞口相对较大。美联储的数据显示,这类银行拥有银行体系逾三分之二的商业房地产贷款。自今年1月以来,银行对商业房地产的敞口引发了投资者更进一步的担忧。纽约社区银行(NYCB.US)在1月底大幅削减股息并提高信贷损失拨备震惊了市场,该行在2月底宣布公司内部控制存在重大缺陷,特别是关于贷款审查流程。

对商业房地产敞口的担忧已经对远至德国和日本等国的银行造成了打击,这表明商业房地产危机可能会产生广泛影响。不过,在太平洋投资管理公司高收益多行业信贷投资组合经理Sonali Pier看来,并非所有商业房地产都是一样的,债券投资者应该有选择地买入。他表示:“我们确实发现投资级金融产品具有吸引力。事实上,在资本结构的顶端,有一些方面是有吸引力的,比如AAA级债券、酒店和工业数据中心。”

Matt Brill表示,商业房地产的周期可能需要数年时间才能结束,这意味着债券投资者有时间寻找“价值机会”。他表示:“就商业房地产损失而言,这一切都不是一夜之间发生的。这是一个缓慢的流血过程,它会渗透到整个市场,你只需要提前一步,仔细观察那些准备金充足的银行。”

根据定价来源Trace的数据,纽约社区银行2028年到期的浮动利率票据周一下跌逾8美分,至70美分的纪录低点,而这些票据在2月27日的交易价格还在83.25美分。

对此,Bloomberg Intelligence分析师Arnold Kakuda认为,这表明纽约社区银行存在特殊问题。他表示:“其管理层的可信度存在问题。其他地区性银行准备得更好。”他指的是即将出台的要求银行增加资本缓冲的监管规定。

T. Rowe Price Group负责美国银行业的信贷研究分析师Pranay Subedi表示:“如果银行的商业房地产敞口过大,这些银行的交易将面临更大的波动。更大的价差水平反映了这样一个事实,即商业房地产问题需要很长时间才能解决。”